آنچه در این مقاله میخوانید:

- شناخت دقیق تفاوت میان ارزش واقعی یک دارایی با عددی که روی تابلوی معاملات چشمک میزند.

- بررسی پارامترهای بنیادی و روانشناختی که قیمت بازار و حبابهای قیمتی را شکل میدهند.

- معرفی راهکارهای جایگزین و شفاف برای فرار از پیچیدگیهای ارزشگذاری سهام و حفظ ارزش سرمایه.

قیمت اسمی سهام چیست؟ (پایه قانونی بورس)

هنگامی که یک شرکت تصمیم میگیرد سهام خود را به عموم عرضه کند یا اصطلاحاً به یک شرکت سهامی عام تبدیل شود، سرمایه اولیه خود را به قطعات کوچکتری تقسیم میکند. به هر یک از این قطعات خردشده که پایهگذار ساختار مالی شرکت هستند، ارزش یا قیمت اسمی (Par Value یا Face Value) گفته میشود. این عدد در واقع همان مبلغی است که روی برگههای کاغذی سهام درج میشود و ماهیت کاملاً حسابداری و حقوقی دارد.

نکته مهم: قیمت اسمی در بورس تهران برای تمام سهمها روی عدد ثابت ۱۰۰۰ ریال (۱۰۰ تومان) قفل شدهاست و صرفاً برای حسابداری و تعیین سرمایه شرکت کاربرد دارد.

برای درک بهتر، تصور کنید یک شرکت با سرمایه ۱۰ میلیارد تومان تاسیس میشود. با توجه به قانون تجارت ایران که قیمت اسمی هر سهم را ۱۰۰ تومان تعیین کردهاست، این شرکت دقیقاً ۱۰۰ میلیون برگه سهم خواهد داشت. این عدد هیچ ارتباطی با سودآوری آینده، تجهیزات کارخانه یا برند شرکت ندارد و صرفاً یک مبنای استاندارد برای محاسبه حقوق صاحبان سهام و اجرای فرآیندهایی مانند افزایش سرمایه است. در واقع، چه شما سهام یک شرکت تکنولوژی بسیار پیشرفته را بخرید و چه سهام یک کارخانه ورشکسته را، قیمت اسمی هر دو روی کاغذ همان ۱۰۰ تومان است. این موضوع نشان میدهد که استناد به قیمت اسمی برای ارزندگی یا عدم ارزندگی یک دارایی، کاملاً بیمعنی است.

ارزش ذاتی سهام چیست و چگونه محاسبه میشود؟

هسته اصلی تحلیل بنیادی در بازارهای مالی، رسیدن به عددی به نام «ارزش ذاتی» (Intrinsic Value) است. ارزش ذاتی، نمایانگر ارزش واقعی و اصیل یک کسبوکار است؛ بدون در نظر گرفتن اینکه در حال حاضر بازار آن را چقدر قیمتگذاری کردهاست. سرمایهگذاران افسانهای مانند وارن بافت، تمام استراتژی خود را بر پایه پیدا کردن سهمهایی بنا کردهاند که قیمت بازار آنها بسیار پایینتر از ارزش ذاتیشان است.

برای محاسبه ارزش ذاتی، تحلیلگران به متغیرهای عینی و ملموس شرکت نگاه میکنند. مهمترین پارامترهای اثرگذار در این محاسبه عبارتاند از:

- داراییهای مشهود و نامشهود شرکت: شامل املاک، ماشینآلات، تجهیزات، موجودی کالا و همچنین حق اختراع، سرقفلی و ارزش برند.

- جریانهای نقدی آینده: پولی که انتظار میرود کسبوکار در سالهای پیشرو تولید کرده و به حساب شرکت واریز کند.

- طرحهای توسعه و پتانسیل رشد: پروژههای جدیدی که میتوانند سهم بازار شرکت را گسترش دهند.

یکی از کلیدیترین بخشها در این فرمول، نقش سودآوری در ارزش ذاتی ست. هرچه یک شرکت توانایی بیشتری در خلق سود خالص (EPS) و تقسیم آن میان سهامداران (DPS) داشته باشد، مدلهای ارزشگذاری، قیمت بالاتری را برای ذات آن دارایی تخمین میزنند.

برای شفاف شدن تفاوتها، بیایید یک مثال ملموس از بورس تهران بزنیم: قیمت اسمی سهام شرکت ایرانخودرو روی کاغذ ۱۰۰ تومان است، اما قیمت بازار آن روی تابلو ممکن است ۳۰۰ تومان باشد و ارزش ذاتی آن توسط تحلیلگران ۴۵۰ تومان برآورد شود. این اختلاف اعداد نشان میدهد که سرمایهگذار باید مبنای تصمیمگیری خود را روی کدام پارامتر تنظیم کند.

با این حال، باید صادقانه به یک چالش بزرگ اشاره کنیم: محاسبه دقیق ارزش ذاتی سهام نیاز به دانش مالی پیچیده و بررسی صورتهای مالی دارد؛ به همین دلیل بسیاری از سرمایهگذاران به دلیل تشخیص اشتباه، درگیر حبابهای قیمتی (مثل سال ۹۹) میشوند. روشهایی مانند تنزیل جریانهای نقدی (DCF) پر از مفروضات پیچیدهای هستند که با کوچکترین تغییر در نرخ تورم یا بهره، خروجیهای کاملاً متفاوتی میدهند و همین امر، ریسک سرمایهگذاری مستقیم در سهام را برای افراد غیرمتخصص بهشدت افزایش میدهد.

قیمت بازار؛ تلاقی عرضه، تقاضا و احساسات

قیمت بازار (Market Price) دقیقاً همان عددی است که هر روز صبح تا ظهر روی تابلوی سبز و قرمز TSETMC مشاهده میکنید. این قیمت نشاندهنده آخرین مبلغی است که یک خریدار حاضر شدهاست بپردازد و یک فروشنده حاضر شدهاست سهم خود را به آن مبلغ بفروشد. برخلاف ارزش ذاتی که تغییرات آن کند و نیازمند تحولات بنیادین در شرکت است، قیمت بازار میتواند در کسری از ثانیه تغییر کند.

اما چه چیزی این تغییرات لحظهای را رقم میزند؟ پاسخ در مکانیزم عرضه و تقاضا در قیمتگذاری” به: “بورس چیست”] نهفته است. قیمت بازار همواره بازتابی از انتظارات و احساسات جمعی (Sentiments) سرمایهگذاران نسبت به آینده است. اخبار سیاسی، تغییرات نرخ ارز، شایعات فضای مجازی، ترس از دست دادن سرمایه (Panic Selling) یا طمع برای کسب سود سریع (FOMO)، همگی به عنوان کاتالیزورهایی عمل میکنند که کفه عرضه یا تقاضا را سنگینتر میکنند.

ممکن است ارزش ذاتی یک شرکت پالایشی بسیار بالا باشد، اما به دلیل انتشار یک خبر منفی (مثلاً کاهش قیمت جهانی نفت یا وضع مالیات جدید)، فروشندگان در بازار وحشت کرده و سهم را بسیار ارزانتر از ارزش واقعیاش حراج کنند. در اینجا قیمت بازار از ارزش ذاتی فاصله میگیرد و فرصتی طلایی برای تحلیلگران بنیادی فراهم میشود. در نقطه مقابل، گاهی سهمی که کارخانهاش تعطیل شدهاست، صرفاً به دلیل ورود پول هوشمند و هیجانات سفتهبازانه، قیمتهای نجومی در بازار پیدا میکند.

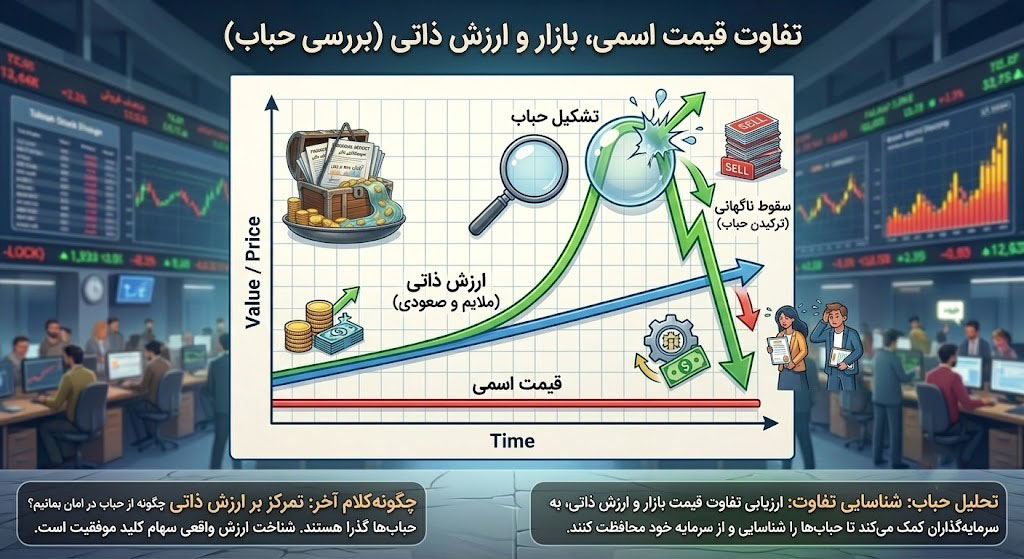

مقایسه قیمت اسمی، قیمت بازار و ارزش ذاتی

تا به اینجا متوجه شدیم که یک سهم دارای سه چهره کاملاً متفاوت است. برای اینکه این مفاهیم در ذهن شما تثبیت شود و در تصمیمگیریهای مالی خود دچار خطای شناختی نشوید، در جدول زیر این سه مولفه را از زوایای مختلف بررسی و مقایسه کردهایم:

| مفهوم |

مبنای تعیین و محاسبه |

میزان نوسان و تغییرات |

کاربرد اصلی برای سرمایهگذار |

| قیمت اسمی (Nominal) |

قانون تجارت و مصوبات اولیه اساسنامه شرکت (۱۰۰ تومان در بورس ایران) |

کاملاً ثابت (هیچ نوسانی ندارد) |

صرفاً جهت آگاهی از ساختار سرمایه و محاسبات حقتقدم |

| ارزش ذاتی (Intrinsic) |

تحلیل صورتهای مالی، برآورد داراییها و جریانهای نقدی آینده (DCF) |

تغییرات بسیار کند، بنیادی و بلندمدت |

تعیین ارزندگی واقعی دارایی و یافتن فرصتهای طلایی خرید |

| قیمت بازار (Market) |

سفارشات لحظهای عرضه و تقاضا، اخبار، شایعات و روانشناسی بازار |

نوسانات بسیار شدید، هیجانی و لحظهای |

تعیین نقطه ورود و خروج تکنیکال و نقد کردن دارایی |

یک سرمایهگذار هوشمند، فردی است که قیمت بازار را رصد میکند، اما تصمیمات خرید و فروش خود را بر مبنای ارزش ذاتی میگیرد. قانون طلایی این است: اگر قیمت بازار پایینتر از ارزش ذاتی بود (زیرارزشگذاری یا Undervalued)، زمان خرید است؛ و اگر قیمت بازار بسیار بالاتر از ارزش ذاتی بود (بیشارزشگذاری یا Overvalued)، زمان فروش و سیو سود فرا رسیدهاست.

حباب قیمتی چیست و چه زمانی شکل میگیرد؟

واژه «حباب» در اقتصاد دقیقاً تداعیکننده همان حبابی است که در طبیعت میبینیم؛ بزرگ، فریبنده و البته بهشدت شکننده. حباب قیمتی زمانی شکل میگیرد که قیمت بازار یک دارایی با سرعت و شدت بسیار زیادی از ارزش ذاتی آن فاصله بگیرد و به اعدادی برسد که هیچ منطق مالی و بنیادی نمیتواند آن را توجیه کند.

در دوران حباب، بازار دچار نوعی سرخوشی غیرمنطقی (Irrational Exuberance) میشود. افراد بدون توجه به اینکه شرکت چه تولید میکند و آیا اصلاً سودی میسازد یا خیر، صرفاً به این دلیل سهم را میخرند که معتقدند فردا شخص دیگری پیدا میشود که آن را با قیمت بالاتری از آنها بخرد. این پدیده روانشناختی در اقتصاد به «نظریه احمقتر» (Greater Fool Theory) معروف است. اما مشکل اینجاست که در نهایت، جریان ورود پول جدید متوقف میشود، واقعیتهای اقتصادی خود را تحمیل میکنند و حباب با سرعت وحشتناکی میترکد؛ اتفاقی که در سقوط تاریخی بورس تهران در مرداد سال ۱۳۹۹ رخ داد و سرمایه هزاران نفر را که در اوج حباب وارد بازار شده بودند، نابود کرد.

درک دقیق فاصله ارزش ذاتی و قیمت بازار به شما کمک میکند تا در تله این هیجانات ویرانگر گرفتار نشوید. وقتی رشد قیمت یک سهم با رشد سودآوری و توسعه داراییهای آن شرکت همخوانی نداشته باشد، زنگ خطر حباب به صدا درآمدهاست.

محاسبه ارزش ذاتی سهام و تشخیص حبابهای بازار، نیازمند زمان و تخصص مالی است. اگر به دنبال داراییهایی هستید که ارزش واقعی آنها در سراسر جهان مشخص و شفاف است، فلزات گرانبها یک جایگزین هوشمندانه برای در امان ماندن از حبابهای بورس هستند. برای تنوعبخشی به سبد خود با خرید دارایی با ارزش ذاتی بالا کلیک کنید.

سرمایهگذاری روی داراییهای امن با ارزش ذاتی شفاف

بازار سهام به دلیل ماهیت پیچیده کسبوکارها، همواره مستعد تشکیل حباب و نوسانات شدید است. از طرفی، محاسبه ارزش ذاتی برای یک فرد عادی که فرصت تحلیل صورتهای مالی صدها صفحهای را ندارد، کاری طاقتفرسا و پرریسک است. یک اشتباه محاسباتی کوچک در پیشبینی نرخ تنزیل، میتواند شما را وارد سهمی کند که سالها زمان میبرد تا به قیمت خرید شما بازگردد.

سرمایهگذاران حرفهای برای کاهش این ریسک، پورتفوی خود را با داراییهایی متوازن میکنند که ارزش ذاتی آنها ملموستر، شفافتر و در سطح جهانی پذیرفتهشدهتر باشد. فلزات گرانبها مانند نقره و طلا، به دلیل محدودیت در عرضه فیزیکی، کاربردهای گسترده صنعتی و پناهگاه بودن در زمان تورم، دارای ارزش ذاتی مستحکمی هستند که تحت تاثیر شایعات و هیجانات زودگذر، حبابهای ویرانگر را تجربه نمیکنند.

در پلتفرم «ازکی سرمایه»، ما این امکان را فراهم کردهایم که بدون نیاز به درگیر شدن با فرمولهای پیچیده ارزشگذاری سهام، بتوانید دارایی خود را به سمت بازارهای باثباتتر و شفافتر هدایت کنید. شما نیازی به پیشبینی سودآوری یک کارخانه ندارید؛ بلکه روی ارزش ذاتی و فیزیکی یک فلز ارزشمند سرمایهگذاری میکنید.

بازار سهام همیشه با نوسانات هیجانی و فاصله گرفتن از ارزش ذاتی همراه است. با اختصاص بخشی از سرمایه خود به صندوقهای کالایی و فلزات ارزشمند مانند نقره، پورتفوی خود را در برابر حبابهای قیمتی بیمه کنید. در ازکی سرمایه میتوانید در کمتر از ۵ دقیقه و با شفافیت کامل سرمایهگذاری کنید. همین حالا سرمایهگذاری را آغاز کنید: خرید دارایی با ارزش ذاتی بالا

سوالات متداول (FAQ)

۱. آیا قیمت اسمی یک سهم تاثیری در سودآوری آن دارد؟

خیر، قیمت اسمی صرفاً یک ارزشگذاری حقوقی روی کاغذ (۱۰۰ تومان در ایران) برای تعیین ساختار سرمایه شرکت است و هیچ ارتباطی با سودآوری، ارزندگی یا نوسانات روزانه سهم ندارد.

۲. بهترین روش برای محاسبه ارزش ذاتی سهام چیست؟

رایجترین و علمیترین روش در تحلیل بنیادی، مدل تنزیل جریانهای نقدی (DCF) است که در آن سودها و جریانهای نقدینگی آینده شرکت پیشبینی شده و با یک نرخ مشخص، به ارزش روز تبدیل میشوند.

۳. آیا ممکن است قیمت بازار یک سهم از ارزش ذاتی آن کمتر شود؟

بله، در مواقعی که بازار دچار ترس شدید (Panic) میشود یا بحرانهای سیاسی رخ میدهد، سهامداران از روی هیجان دارایی خود را زیر ارزش واقعی میفروشند که این بهترین فرصت برای سرمایهگذاران ارزشمحور است.

۴. چطور متوجه شویم که یک سهم دچار حباب قیمتی شدهاست؟

هنگامی که نسبتهای مالی شرکت (مانند P/E) بهشدت از میانگین تاریخی خود و گروه همگروهش فاصله بگیرد و رشد قیمت سهم هیچ پشتوانه منطقی در افزایش سودآوری شرکت نداشته باشد، سهم دچار حباب شدهاست.

۵. چرا ارزش ذاتی فلزاتی مانند نقره و طلا شفافتر از سهام است؟

ارزش فلزات گرانبها به داراییهای فیزیکی، محدودیت عرضه در طبیعت، هزینههای استخراج جهانی و تقاضای واقعی صنایع بستگی دارد؛ در حالی که ارزش سهام به تصمیمات مدیران و صورتهای مالی پیچیده شرکتها وابسته است.